A Contribuição de Custeio Patronal foi fixada nos termos do art. 513, ‘e’, da CLT. É devida pelas empresas FILIADAS ao Sinaenco.

Essa contribuição é uma das principais fontes de receita para o exercício de atividades que visam o interesse da sua empresa e que vão além das negociações coletivas. Ela permite, por exemplo, ajuizamento de ações coletivas, assistência jurídica, promoção de eventos, cursos, elaboração de análises e estudos. Contribui ainda para o fortalecimento da arquitetura e engenharia consultiva, garantindo a efetiva defesa do setor perante órgãos públicos, autoridades, conselhos e comissões.

A contribuição sindical, prevista no artigo 8º, inciso IV, da Constituição Federal, e artigos 578 e seguintes da CLT. É considerada a principal fonte de custeio das entidades sindicais.

A Reforma Trabalhista – Lei nº 13.467/2017 promoveu diversas alterações na CLT, dentre elas, tornou a Contribuição Sindical facultativa.

Em função das mudanças no financiamento sindical decorrentes da Reforma, o Sinaenco propôs e aprovou em assembleia duas novas modalidades de contribuição com embasamento legal no art. 513, ‘e’, da CLT -, com o propósito único de arrecadar recursos para garantir a manutenção das seguintes atividades: assistência técnica e jurídica, realização de estudos econômicos e financeiros, eventos, cursos, palestras, representação perante autoridades, órgãos públicos, conselhos e comissões, análises de propostas legislativas e de normas em geral. Ajuizamento de ações coletivas, promoção de campanhas em defesa do setor, produção de informativos, entre outras ações importantes para o desenvolvimento empresarial, previstas no artigo 592 da CLT, e no Estatuto Social.

Assim, a partir do exercício de 2019, a contribuição sindical deu lugar à Contribuição de Custeio Patronal (para as empresas FILIADAS) e à Contribuição Associativa Nacional (para as empresas ASSOCIADAS).

Além dessas contribuições, o Sinaenco recolhe a Contribuição Negocial (ou Contribuição Assistencial) referente à representação dos interesses patronais durante as negociações coletivas anuais. É ainda cobrada Mensalidade Regional somente das empresas ASSOCIADAS.

A Reforma Trabalhista – Lei nº 13.467/2017 promoveu diversas alterações na CLT, dentre elas, tornou a contribuição sindical facultativa.

O empresário deve ponderar com responsabilidade acerca da manutenção do recolhimento da contribuição sindical (no caso, da Contribuição de Custeio Patronal), pois, apesar de ser facultativa, é ela quem financia as atividades de negociação e defesa do setor representado, e viabiliza a prestação de serviços de assistência jurídica, entre outros. Lembrando que é de interesse dos empresários contar com um Sindicato forte, atuante e representativo; pois, caso contrário, são eles que passarão a arcar com o ônus de negociar diretamente com os sindicatos dos trabalhadores.

Outra questão importante é que o empresário que optar pelo não recolhimento continuará obrigado a seguir as convenções coletivas, porém, não contará mais com a assessoria jurídica para eventuais dúvidas.

Além disso, os artigos 607 e 608 da CLT, que exigem a prova de quitação da contribuição sindical para licitações públicas e para concessão de alvará de funcionamento, respectivamente, não foram objeto de alteração pela Reforma Trabalhista.

Cabe ressaltar que, atualmente, a prestação de serviços do Sinaenco às empresas está condicionada à sua inadimplência nos últimos cinco exercícios. Ademais, a contribuição anual tornou-se facultativa a partir de 2018. Antes da Reforma Trabalhista ela era considerada tributo federal; por isso, os exercícios anteriores ainda são devidos.

O valor da contribuição é calculado de acordo com o capital social da empresa.

Na área de Serviços Online é possível consultar a tabela e ainda simular os valores devidos.

Em 2021, o vencimento da Contribuição de Custeio ocorre em 12 de março.

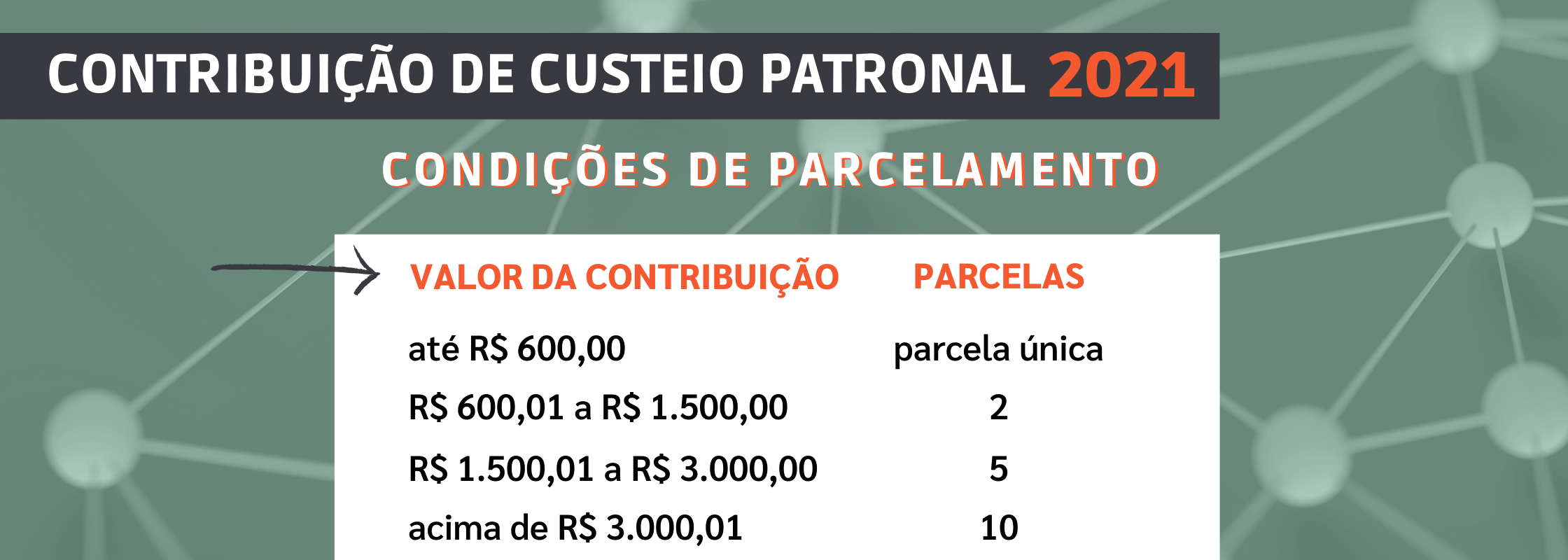

Nessa campanha, foi oferecido às empresas filiadas a possibilidade de parcelamento, como número de parcelas definidas de acordo com o valor da contribuição. Veja AQUI as condições.

{kind=link}

A Contribuição de Custeio Patronal foi fixada nos termos do art. 513, ‘e’, da CLT. É devida pelas empresas FILIADAS ao Sinaenco.

Essa contribuição é uma das principais fontes de receita para o exercício de atividades que visam o interesse da sua empresa e que vão além das negociações coletivas. Ela permite, por exemplo, ajuizamento de ações coletivas, assistência jurídica, promoção de eventos, cursos, elaboração de análises e estudos. Contribui ainda para o fortalecimento da arquitetura e engenharia consultiva, garantindo a efetiva defesa do setor perante órgãos públicos, autoridades, conselhos e comissões.

A contribuição sindical, prevista no artigo 8º, inciso IV, da Constituição Federal, e artigos 578 e seguintes da CLT. É considerada a principal fonte de custeio das entidades sindicais.

A Reforma Trabalhista – Lei nº 13.467/2017 promoveu diversas alterações na CLT, dentre elas, tornou a Contribuição Sindical facultativa.

Em função das mudanças no financiamento sindical decorrentes da Reforma, o Sinaenco propôs e aprovou em assembleia duas novas modalidades de contribuição com embasamento legal no art. 513, ‘e’, da CLT -, com o propósito único de arrecadar recursos para garantir a manutenção das seguintes atividades: assistência técnica e jurídica, realização de estudos econômicos e financeiros, eventos, cursos, palestras, representação perante autoridades, órgãos públicos, conselhos e comissões, análises de propostas legislativas e de normas em geral. Ajuizamento de ações coletivas, promoção de campanhas em defesa do setor, produção de informativos, entre outras ações importantes para o desenvolvimento empresarial, previstas no artigo 592 da CLT, e no Estatuto Social.

Assim, a partir do exercício de 2019, a contribuição sindical deu lugar à Contribuição de Custeio Patronal (para as empresas FILIADAS) e à Contribuição Associativa Nacional (para as empresas ASSOCIADAS).

Além dessas contribuições, o Sinaenco recolhe a Contribuição Negocial (ou Contribuição Assistencial) referente à representação dos interesses patronais durante as negociações coletivas anuais. É ainda cobrada Mensalidade Regional somente das empresas ASSOCIADAS.

A Reforma Trabalhista – Lei nº 13.467/2017 promoveu diversas alterações na CLT, dentre elas, tornou a contribuição sindical facultativa.

O empresário deve ponderar com responsabilidade acerca da manutenção do recolhimento da contribuição sindical (no caso, da Contribuição de Custeio Patronal), pois, apesar de ser facultativa, é ela quem financia as atividades de negociação e defesa do setor representado, e viabiliza a prestação de serviços de assistência jurídica, entre outros. Lembrando que é de interesse dos empresários contar com um Sindicato forte, atuante e representativo; pois, caso contrário, são eles que passarão a arcar com o ônus de negociar diretamente com os sindicatos dos trabalhadores.

Outra questão importante é que o empresário que optar pelo não recolhimento continuará obrigado a seguir as convenções coletivas, porém, não contará mais com a assessoria jurídica para eventuais dúvidas.

Além disso, os artigos 607 e 608 da CLT, que exigem a prova de quitação da contribuição sindical para licitações públicas e para concessão de alvará de funcionamento, respectivamente, não foram objeto de alteração pela Reforma Trabalhista.

Cabe ressaltar que, atualmente, a prestação de serviços do Sinaenco às empresas está condicionada à sua inadimplência nos últimos cinco exercícios. Ademais, a contribuição anual tornou-se facultativa a partir de 2018. Antes da Reforma Trabalhista ela era considerada tributo federal; por isso, os exercícios anteriores ainda são devidos.

O valor da contribuição é calculado de acordo com o capital social da empresa.

Na área de Serviços Online é possível consultar a tabela e ainda simular os valores devidos.

Em 2021, o vencimento da Contribuição de Custeio ocorre em 12 de março.

Nessa campanha, foi oferecido às empresas filiadas a possibilidade de parcelamento, como número de parcelas definidas de acordo com o valor da contribuição. Veja AQUI as condições.

A Lei 9958/00 incluiu na C.L.T. o título VI-A que trata das Comissões de Conciliação Prévia e faculta às empresas e aos sindicatos instituírem tais comissões para solução de conflitos individuais de trabalho. A comissão será sempre paritária e o termo de conciliação é título executivo extrajudicial.

A Convenção Coletiva entra em vigor três dias após a data de entrega (protocolo) no órgão regional do Ministério do Trabalho, conforme determina o parágrafo 1o. do art. 614 da Consolidação das Leis do Trabalho (C.L.T.).

Caso as negociações trabalhistas não sejam concluídas de forma amistosa, pode ser instaurado um processo judicial, encaminhado à Justiça do Trabalho para que o tribunal decida pelas partes litigantes. A esse processo judicial, dá-se o nome de dissídio coletivo.

É o documento que formaliza os termos das negociações trabalhistas firmadas entre uma empresa e o(s) sindicato(s) dos empregados. Vincula apenas as partes envolvidas e não toda a categoria, como é o caso da Convenção Coletiva.

A Convenção Coletiva de Trabalho (CCT) é o resultado das negociações entre sindicatos de empregadores e de empregados. Uma vez por ano, na data-base, é convocada Assembléia Geral para instalar o processo de negociações coletivas. No caso do Sinaenco, a data-base é o dia 1º de maio. Isto significa que, nesta data, reajustes, pisos salariais, benefícios, direitos e deveres de patrões e empregados serão objeto de negociações. Se os sindicatos, autorizados pelas respectivas assembleias gerais, estiverem de acordo com as condições estipuladas na negociação assinam a Convenção Coletiva de Trabalho, documento que deverá ser registrado e homologado no órgão regional do Ministério do Trabalho (DRT). As determinações da CCT atingem a todos os integrantes da categoria.

Por força dos preceitos contidos no art. 8o. da Constituição Federal, que determinam a existência obrigatória do sindicato.

Ambos são conceitos que definem a totalidade de uma classe, o conjunto de seus componentes. Quando se trata de empresas ou empregadores que atuam em um mesmo ramo ou segmento, diz-se categoria econômica. Por sua vez, quando se refere ao conjunto de empregados de determinada profissão ou em determinado ramo, diz-se categoria profissional.

As entidades sindicais têm como função primordial a regulação das relações trabalhistas entre empregadores e empregados. Qualquer empresa ou empregado deve, por força de lei, ser representado pelo sindicato da sua categoria econômica ou profissional, respectivamente.

O Sinaenco é representante legal e exclusivo da categoria econômica das empresas de consultoria, projetos, gerenciamento e demais serviços técnicos especializados nas áreas de arquitetura e engenharia consultiva em todo o Brasil.

As empresas vinculadas ao Sindicato estão divididas em dois grupos:

1) Filiadas: a filiação dá-se pelo recolhimento da Contribuição de Custeio Patronal; tem por finalidade a representação negocial da empresa perante os sindicatos de profissionais, representação institucional e atendimento sobre questões relacionadas à atividade empresarial, especialmente questões trabalhistas.

2) Associadas: a associação compreende um ato voluntário. As empresas associadas desfrutam de uma série de benefícios adicionais, e, para isso, realizam o recolhimento da Contribuição Associativa Nacional e de mensalidades regionais.

A filiação/associação a um sindicato é ato previsto no artigo 8º da Constituição Federal.

A filiação/associação ao Sinaenco considera o código CNAE (Classificação Nacional das Atividades Econômicas) e as atividades da empresa.

Para informações sobre as atividades representadas pelo Sinaenco, acesse a seção Serviços Online.

Devido à abrangência nacional do sindicato e às características diferenciadas de cada região brasileira o funcionamento operacional do Sinaenco foi estruturado em seções regionais localizadas em diversos estados brasileiros. Cada regional abrange o estado em que está localizada e, algumas delas, outros estados em seu entorno. São elas: São Paulo, Minas Gerais, Rio de Janeiro, Bahia, Pernambuco, Paraná, Rio Grande do Sul, Ceará, Goiás, Santa Catarina, Espírito Santo e Distrito Federal. O Sinaenco Nacional coordena as regionais.

Os verdadeiros “donos” do sindicato são as empresas. E é por meio da Assembleia Geral, órgão máximo da entidade, que as empresas reivindicam seus direitos e expõem suas necessidades. Abaixo da Assembleia, vem o Conselho Diretor, integrado pelo presidente e ex-presidentes nacionais, pelos presidentes regionais e por cinco membros eleitos. À Diretoria Nacional cabe a coordenação do programa de atividades do Sinaenco e ao Conselho Fiscal, o controle da gestão financeira do sindicato. As seções regionais contam com uma Diretoria e um Conselho Fiscal que atuam da mesma forma, restritos ao âmbito territorial da regional.

O Sinaenco é o sindicato que representa as empresas de arquitetura e engenharia consultiva. É, portanto, um sindicato patronal. Fundado em 1988, o Sinaenco representa cerca de 20 mil empresas em todo o Brasil. O principal objetivo do Sinaenco, além da regulação das relações trabalhistas, é a prestação de serviços de qualidade para as empresas associadas.

Esta sigla significa Arquitetura e Engenharia Consultiva. O trabalho das empresas de A&EC antecedem a implantação de um empreendimento, fornecendo condições para que ele possa ser executado com maior qualidade técnica, segurança e economia. Por trás de uma decisão de se construir uma rodovia, uma indústria ou um edifício residencial, existe o trabalho da consultoria; antes de se optar pela implantação de um sistema de saneamento, a questão passa pelos estudos do setor. Pode-se dizer que o projeto é o empreendimento no papel. Mais do que isso, os consultores e projetistas estudam as alternativas de desenvolvimento do país, assessorando a gestão pública e o planejamento de suas ações.