A Contribuição de Custeio Patronal foi fixada nos termos do art. 513, ‘e’, da CLT. É devida pelas empresas FILIADAS ao Sinaenco.

Essa contribuição é uma das principais fontes de receita para o exercício de atividades que visam o interesse da sua empresa e que vão além das negociações coletivas. Ela permite, por exemplo, ajuizamento de ações coletivas, assistência jurídica, promoção de eventos, cursos, elaboração de análises e estudos. Contribui ainda para o fortalecimento da arquitetura e engenharia consultiva, garantindo a efetiva defesa do setor perante órgãos públicos, autoridades, conselhos e comissões.

A contribuição sindical, prevista no artigo 8º, inciso IV, da Constituição Federal, e artigos 578 e seguintes da CLT. É considerada a principal fonte de custeio das entidades sindicais.

A Reforma Trabalhista – Lei nº 13.467/2017 promoveu diversas alterações na CLT, dentre elas, tornou a Contribuição Sindical facultativa.

Em função das mudanças no financiamento sindical decorrentes da Reforma, o Sinaenco propôs e aprovou em assembleia duas novas modalidades de contribuição com embasamento legal no art. 513, ‘e’, da CLT -, com o propósito único de arrecadar recursos para garantir a manutenção das seguintes atividades: assistência técnica e jurídica, realização de estudos econômicos e financeiros, eventos, cursos, palestras, representação perante autoridades, órgãos públicos, conselhos e comissões, análises de propostas legislativas e de normas em geral. Ajuizamento de ações coletivas, promoção de campanhas em defesa do setor, produção de informativos, entre outras ações importantes para o desenvolvimento empresarial, previstas no artigo 592 da CLT, e no Estatuto Social.

Assim, a partir do exercício de 2019, a contribuição sindical deu lugar à Contribuição de Custeio Patronal (para as empresas FILIADAS) e à Contribuição Associativa Nacional (para as empresas ASSOCIADAS).

Além dessas contribuições, o Sinaenco recolhe a Contribuição Negocial (ou Contribuição Assistencial) referente à representação dos interesses patronais durante as negociações coletivas anuais. É ainda cobrada Mensalidade Regional somente das empresas ASSOCIADAS.

A Reforma Trabalhista – Lei nº 13.467/2017 promoveu diversas alterações na CLT, dentre elas, tornou a contribuição sindical facultativa.

O empresário deve ponderar com responsabilidade acerca da manutenção do recolhimento da contribuição sindical (no caso, da Contribuição de Custeio Patronal), pois, apesar de ser facultativa, é ela quem financia as atividades de negociação e defesa do setor representado, e viabiliza a prestação de serviços de assistência jurídica, entre outros. Lembrando que é de interesse dos empresários contar com um Sindicato forte, atuante e representativo; pois, caso contrário, são eles que passarão a arcar com o ônus de negociar diretamente com os sindicatos dos trabalhadores.

Outra questão importante é que o empresário que optar pelo não recolhimento continuará obrigado a seguir as convenções coletivas, porém, não contará mais com a assessoria jurídica para eventuais dúvidas.

Além disso, os artigos 607 e 608 da CLT, que exigem a prova de quitação da contribuição sindical para licitações públicas e para concessão de alvará de funcionamento, respectivamente, não foram objeto de alteração pela Reforma Trabalhista.

Cabe ressaltar que, atualmente, a prestação de serviços do Sinaenco às empresas está condicionada à sua inadimplência nos últimos cinco exercícios. Ademais, a contribuição anual tornou-se facultativa a partir de 2018. Antes da Reforma Trabalhista ela era considerada tributo federal; por isso, os exercícios anteriores ainda são devidos.

O valor da contribuição é calculado de acordo com o capital social da empresa.

Na área de Serviços Online é possível consultar a tabela e ainda simular os valores devidos.

Em 2021, o vencimento da Contribuição de Custeio ocorre em 12 de março.

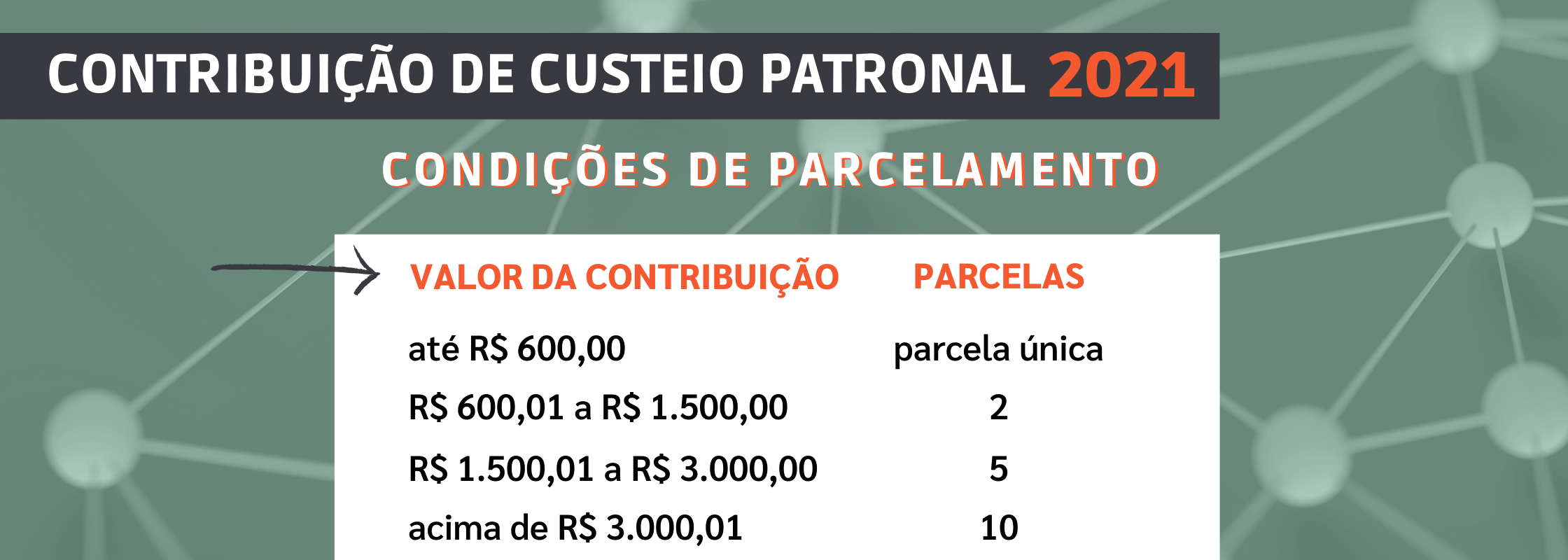

Nessa campanha, foi oferecido às empresas filiadas a possibilidade de parcelamento, como número de parcelas definidas de acordo com o valor da contribuição. Veja AQUI as condições.

{kind=link}